Nonostante il fallimento di una decina di istituti di credito abbia originato un costo di oltre 60 miliardi di euro a carico dei risparmiatori, delle banche concorrenti e del bilancio pubblico, l’Ufficio studi della CGIA denuncia che il nostro sistema creditizio continua a premiare chi, in buona parte, ha causato questo dissesto: ovvero le grandi famiglie industriali, i gruppi societari e le grandi aziende.

Gli ultimi dati disponibili della Banca d’Italia (riferiti al 30 settembre 2017) dicono che la quota di prestiti ottenuta dal primo 10 per cento degli affidati (vale a dire la migliore clientela che certamente non è costituita da artigiani, piccoli negozianti, partite Iva o piccoli imprenditori) è pari al 79,8 per cento del totale. Per contro, il restante 90 per cento dei clienti ottiene poco più del 20 per cento degli impieghi.

In buona sostanza dei 1.500 miliardi che alla fine dello scorso mese di settembre gli istituti credito italiani avevano erogato a famiglie, imprese e società non finanziarie, 1.200 sono stati prestati a un ristretto numero di soggetti che, è proprio il caso di dire, presenta un elevatissimo potere negoziale.

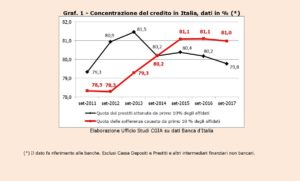

“Non ci sarebbe nulla di strano se questo primo 10 per cento di affidati fosse solvibile – dichiara il coordinatore dell’Ufficio studi della CGIA Paolo Zabeo – una banca, infatti, deve aiutare chi ha bisogno di risorse finanziarie ma, allo stesso tempo, è anche nelle condizioni finanziarie di restituire nei tempi concordati quanto ottenuto. In Italia, invece, le cose continuano ad andare diversamente. Se, infatti, analizziamo l’incidenza percentuale sul totale delle sofferenze bancarie ascrivibile a questo ristrettissimo club di affidati, la quota ammonta all’81 per cento del totale. In altre parole, le grandi imprese continuano a ricevere la quasi totalità dei prestiti bancari, sebbene presentino livelli di insolvenza allarmanti.” (vedi Graf.1).

Sebbene in calo, al 30 settembre dello scorso anno le sofferenze bancarie lorde presenti in Italia ammontavano a 170,2 miliardi: 16,5 miliardi in meno rispetto allo stesso periodo del 2016.

Sebbene in calo, al 30 settembre dello scorso anno le sofferenze bancarie lorde presenti in Italia ammontavano a 170,2 miliardi: 16,5 miliardi in meno rispetto allo stesso periodo del 2016.

“Questo elevato numero di crediti deteriorati – dichiara il Segretario della CGIA Renato Mason – ha provocato una forte contrazione dei prestiti all’economia reale. Non essendo in grado di recuperare una buona parte dei finanziamenti erogati, le banche hanno deciso di non rischiare più e hanno progressivamente chiuso i rubinetti del credito. Solo nell’ultimo anno c’è stata una leggera inversione di tendenza. Tra novembre 2017 e lo stesso mese del 2016, la quantità di finanziamenti alle imprese è aumentata mediamente dello 0,3 per cento, anche se si sono registrati dei risultati molto diversi tra le varie classi dimensionali di impresa. Nelle medio-grandi, ad esempio, la crescita è stata dello 0,6 per cento, nelle piccole e micro, invece, la contrazione è stata dell’1 per cento, nonostante la domanda generale di credito registrata in questi ultimi mesi sia tendenzialmente in crescita”.

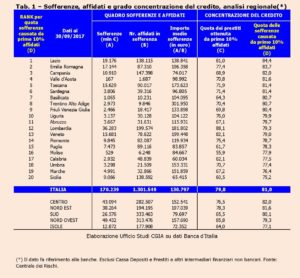

A livello regionale è interessante notare che al Sud il primo 10 per cento degli affidati ottiene meno credito delle rispettive fasce presenti nel resto d’Italia, ma genera una quota di sofferenze quasi in linea con il dato medio nazionale. Al Nord, invece, le grandi imprese ottengono percentuali di credito molto alte, con livelli di affidabilità che, comunque, si allineano attorno al dato medio nazionale. In altre parole possiamo dire che i grandi gruppi del Nord sono più “virtuosi” di quelli presenti nel Mezzogiorno (vedi Tab. 1).

A livello regionale è interessante notare che al Sud il primo 10 per cento degli affidati ottiene meno credito delle rispettive fasce presenti nel resto d’Italia, ma genera una quota di sofferenze quasi in linea con il dato medio nazionale. Al Nord, invece, le grandi imprese ottengono percentuali di credito molto alte, con livelli di affidabilità che, comunque, si allineano attorno al dato medio nazionale. In altre parole possiamo dire che i grandi gruppi del Nord sono più “virtuosi” di quelli presenti nel Mezzogiorno (vedi Tab. 1).

Ed altrettanto paradossale è la situazione che sta maturando in queste ore nel Veneto. La finanziaria regionale, Veneto Sviluppo, ha deciso di salvare un migliaio di imprese (con ricavi tra i 10 e i 100 milioni di euro) che hanno crediti incagliati con le ex popolari (Veneto Banca e Popolare di Vicenza), attraverso l’istituzione di un apposito fondo che affianchi queste imprese in difficoltà. Un’azione meritevole che, però, come giustamente ha evidenziato il Presidente della Confartigianato, non coinvolgerà decine di migliaia di piccole imprese venete che non rientrano in questa fascia di ricavi, con il pericolo che moltissimi artigiani e piccoli commercianti penalizzati dal fallimento delle due banche venete rimangano senza credito.

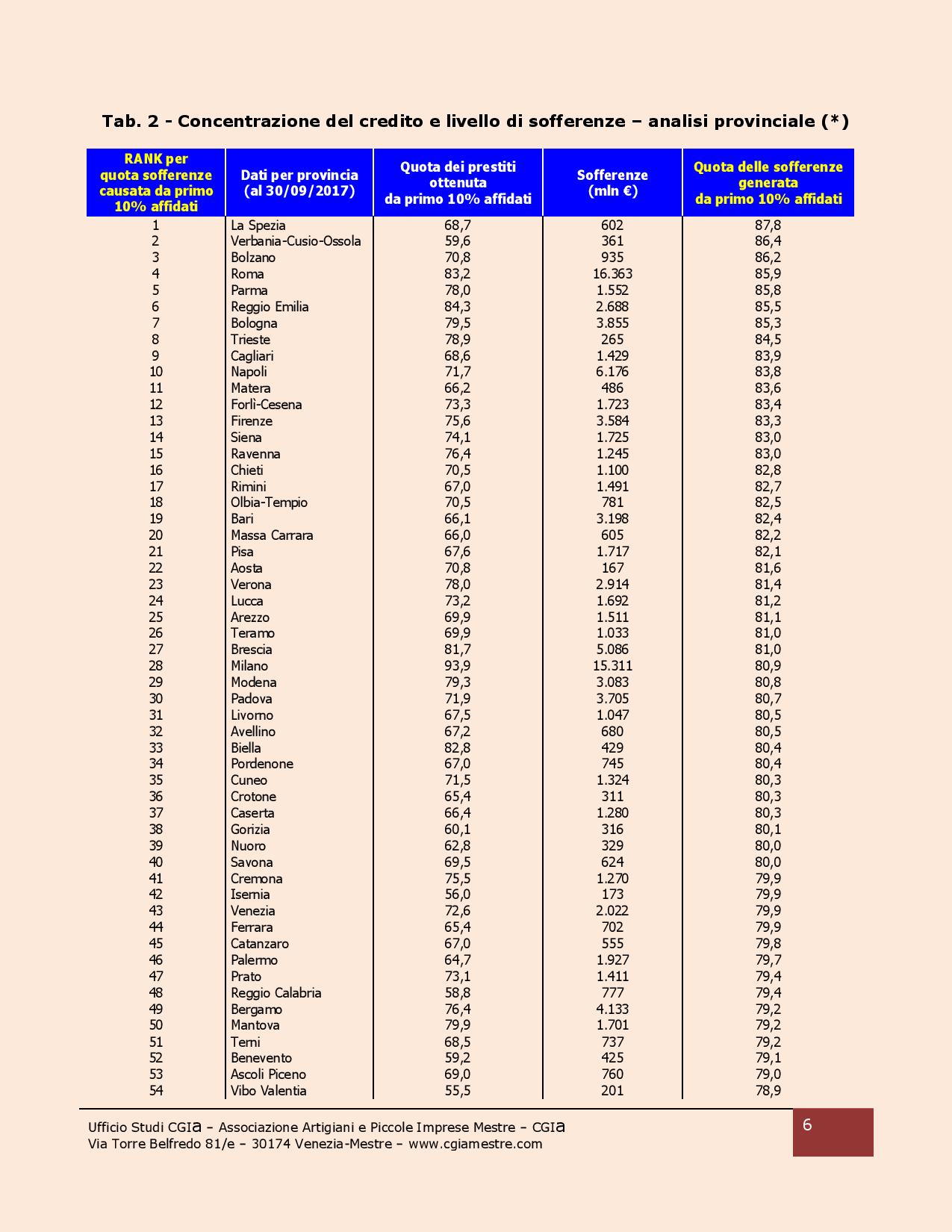

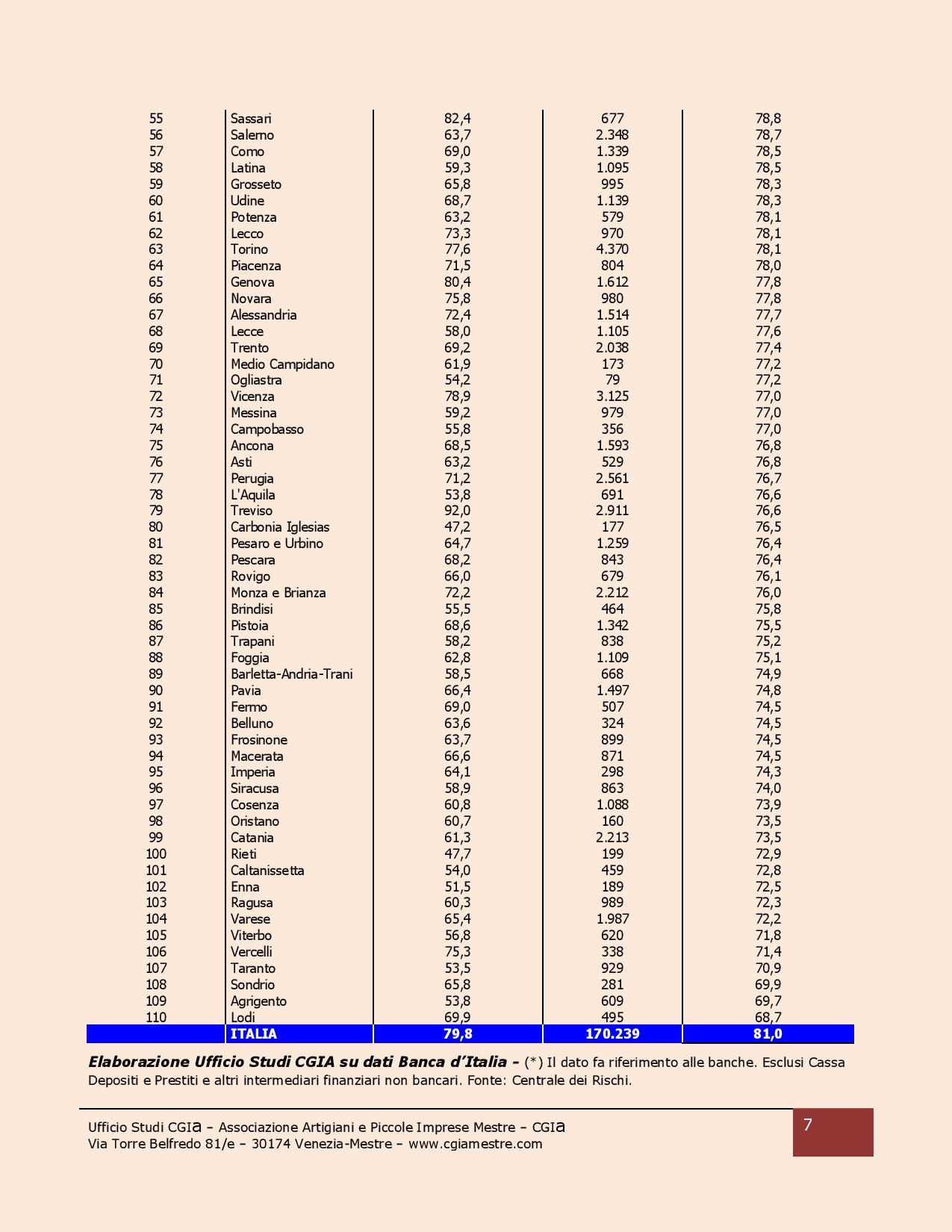

Ritornando all’elaborazione fatta dall’Ufficio studi della CGIA, i dati a livello provinciale, infine, evidenziano che il primo 10 per cento degli affidati ha in capo l’87,8 per cento delle sofferenze a La Spezia: record nazionale rispetto a una media Italia pari all’ 81 per cento. Scorrendo la graduatoria troviamo al secondo posto con l’86,4 per cento Verbania-Cusio-Ossola, al terzo con l’86,2 per cento Bolzano, al quarto con l’85,9 per cento Roma e al quinto con l’85,8 per cento Parma. In coda alla classifica nazionale si posizionano con il 69,9 per cento Sondrio, con il 69,7 per cento Agrigento e con il 68,7 per cento Lodi (vedi Tab. 2) .