Sebbene il peggio sia alle nostre spalle, la ripresa economica consolidatasi nel 2017 (+ 1,5 per cento circa) rischia di affievolirsi già a partire da quest’anno. Secondo l’Ufficio studi della CGIA, infatti, gli ultimi dati di previsione elaborati dalla Commissione europea per il 2018 (*) sono molto indicativi: il nostro Pil reale è destinato ad aumentare dell’1,3 per cento.

Tra tutti i 27 paesi Ue monitorati, nessuno conseguirà una crescita più contenuta della nostra. La Grecia, ad esempio, che solitamente è il fanalino di coda europeo, quest’anno aumenterà la propria ricchezza del 2,5 per cento, mentre la Francia segnerà il +1,7 per cento, la Germania il +2,1 per cento e la Spagna il +2,5 per cento. E anche i consumi delle nostre famiglie (+1,1 per cento) e quelli della Pubblica amministrazione (+ 0,3 per cento) registreranno le variazioni di aumento tra le più striminzite in tutta l’Ue. Un risultato molto preoccupante, visto che la somma dei valori economici di queste due componenti costituisce l’80 per cento circa del nostro reddito nazionale totale.

In materia di tasse, invece, sono previste delle novità positive.

“Al netto di eventuali manovre correttive e degli effetti economici del cosiddetto bonus Renzi – sottolinea il coordinatore dell’Ufficio studi della CGIA Paolo Zabeo – stimiamo che la pressione fiscale generale sia destinata a scendere al 42,1 per cento: 0,5 punti in meno rispetto al dato 2017. Prosegue, quindi, la discesa iniziata nel 2014. Il risultato del 2018, comunque, sarà ottenuto grazie al trend positivo del Pil nominale che aumenterà di oltre 3 punti percentuali e non a seguito di una contrazione del gettito fiscale che, invece, salirà del 2 per cento.

Se il Governo Gentiloni non avesse fatto slittare sia l’introduzione dell’imposta sui redditi sulle società di persone e imprese individuali sia la cancellazione degli studi di settore, il carico fiscale generale avrebbe subito una contrazione decisamente superiore, soprattutto a vantaggio delle piccole e micro imprese” (vedi Tab.1).

Se il Governo Gentiloni non avesse fatto slittare sia l’introduzione dell’imposta sui redditi sulle società di persone e imprese individuali sia la cancellazione degli studi di settore, il carico fiscale generale avrebbe subito una contrazione decisamente superiore, soprattutto a vantaggio delle piccole e micro imprese” (vedi Tab.1).

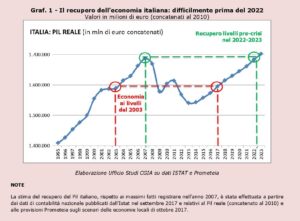

La CGIA, inoltre, sottolinea che il livello di crescita raggiunto nel 2017 è lo stesso di quello che registravamo nel 2003 e per recuperare la situazione ante crisi (2007) le previsioni di crescita elaborate da Prometeia ci dicono che dovremo attendere il 2022-23 (vedi Graf.1).

La CGIA, inoltre, sottolinea che il livello di crescita raggiunto nel 2017 è lo stesso di quello che registravamo nel 2003 e per recuperare la situazione ante crisi (2007) le previsioni di crescita elaborate da Prometeia ci dicono che dovremo attendere il 2022-23 (vedi Graf.1).

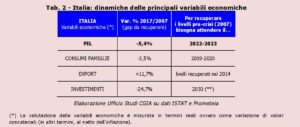

Se per le esportazioni abbiamo recuperato il livello pre crisi già nel 2014, per “colmare” i consumi delle famiglie e gli investimenti (pubblici e privati) persi in questi 10 anni di crisi dovremo invece attendere rispettivamente il 2019-20 e il 2030 (vedi Tab. 2).

Se per le esportazioni abbiamo recuperato il livello pre crisi già nel 2014, per “colmare” i consumi delle famiglie e gli investimenti (pubblici e privati) persi in questi 10 anni di crisi dovremo invece attendere rispettivamente il 2019-20 e il 2030 (vedi Tab. 2).

Sul fronte del lavoro, infine, la Commissione europea stima il tasso di disoccupazione in discesa al 10,9 per cento, mentre il numero degli occupati dovrebbe salire di 0,9 punti percentuali.

“A differenza di quanto è successo in questi ultimi anni – segnala il Segretario della CGIA Renato Mason – speriamo che il nuovo esecutivo che uscirà dalle urne torni ad occuparsi dei temi strategici per il futuro di un paese: come, ad esempio, creare lavoro di qualità, quali politiche industriali e formative sviluppare, come affrontare le sfide che l’economia internazionale ci sottopone. Abbiamo bisogno di affrontare queste tematiche, altrimenti rischiamo di veder aumentare lo scollamento già molto preoccupante tra il mondo della politica e il paese reale”.

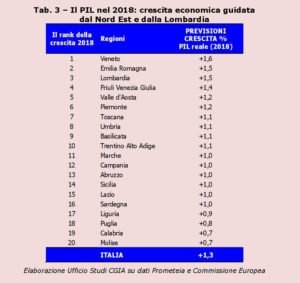

A livello regionale i dati previsionali ci dicono che nel 2018 il Veneto è destinato a guidare la classifica della crescita del Pil (+1,6 per cento). Al secondo posto scorgiamo l’Emilia Romagna e la Lombardia (+1,5 per cento) e in quarta posizione il Friuli Venezia Giulia (+1,4 per cento) (vedi Tab.3).

A livello regionale i dati previsionali ci dicono che nel 2018 il Veneto è destinato a guidare la classifica della crescita del Pil (+1,6 per cento). Al secondo posto scorgiamo l’Emilia Romagna e la Lombardia (+1,5 per cento) e in quarta posizione il Friuli Venezia Giulia (+1,4 per cento) (vedi Tab.3).

“Grazie all’export, al consolidamento dell’industria che trarrà un deciso vantaggio dal forte aumento degli investimenti produttivi in atto e alla ulteriore crescita delle presenze turistiche – conclude Zabeo – il Veneto torna ad essere la locomotiva del Paese, anche se la velocità di crociera risulta sensibilmente inferiore a quella che registravamo fino alla metà degli anni 2000 quando contendevamo alla Baviera e al Baden-Württemberg la leadership dell’area manifatturiera più avanzata d’Europa. Purtroppo, le ferite inferte dalla crisi in questi ultimi anni si fanno ancora sentire”.

Rispetto a 10 anni fa, infine, solo la provincia di Bolzano (+12 per cento) e la Lombardia (+0,4 per cento) hanno recuperato il terreno perduto in questi ultimi 10 anni di crisi economica. Tutte le altre realtà territoriali, invece, presentano dei risultati che sono ancora preceduti dal segno meno. Tra quelle attualmente più in ritardo segnaliamo la Calabria (-11,2 per cento), la Liguria (-11,4), la Sicilia (-12,5), l’Umbria (-14,9) e il Molise (-16,9) (vedi Tab.4).

Rispetto a 10 anni fa, infine, solo la provincia di Bolzano (+12 per cento) e la Lombardia (+0,4 per cento) hanno recuperato il terreno perduto in questi ultimi 10 anni di crisi economica. Tutte le altre realtà territoriali, invece, presentano dei risultati che sono ancora preceduti dal segno meno. Tra quelle attualmente più in ritardo segnaliamo la Calabria (-11,2 per cento), la Liguria (-11,4), la Sicilia (-12,5), l’Umbria (-14,9) e il Molise (-16,9) (vedi Tab.4).